|

RÈGLES APRÈS

l'ADHÉSION de la FRANCE à l'UGP |

|

Bulletin mensuel n° 79 supplémentaire, instruction n° 175, d'octobre 1875 :

Les objets à

réexpédier, soit par suite de fausse direction, soit par suite de

changement de résidence des destinataires, dans l'intérieur de l'Union,

peuvent se diviser en trois catégories, comprenant savoir : |

|

Correspondances originaires d'un pays de l'Union ou d'un pays étranger à

l'Union |

|

En ce qui concerne les deux premières catégories de correspondances, le traité de Berne stipule qu'aucun port ne sera perçu pour leur réexpédition dans l'intérieur de l'Union. Exemples. 1° Cas. Une correspondance affranchie (lettre ordinaire, envoi recommandé, carte postale, paquet de papiers d'affaires, d'échantillons et d'imprimés) de la France pour la Belgique, si elle est réexpédiée de Belgique en Russie, par suite de changement de résidence du destinataire, sera remise au destinataire on exemption de port par l'Office russe; et, de même, une correspondance affranchie de la Suisse pour l'Italie, si elle est réexpédiée d'Italie en France, sera remise sans taxe par le service français au destinataire. 2° Cas. Une lettre non affranchie ou insuffisamment affranchie de la France pour la Belgique, si elle est réexpédiée de Belgique en Russie, sera délivrée au destinataire contre payement de la taxe applicable à une lettre non affranchie ou insuffisamment affranchie, du même poids, adressée directement de l'Union en Russie ; et, de même, une lettre non affranchie ou insuffisamment affranchie, adressée primitivement de Suisse en Italie et renvoyée d'Italie en France, sera frappée, à la charge du destinataire, de la taxé applicable à une lettre non affranchie ou insuffisamment affranchie, du même poids, de l'Union pour la France. Si les lettres réexpédiées dont il est ici question avaient successivement transité à découvert par plusieurs Offices de l'Union, elles n'en resteraient pas moins, quel que soit le nombre des réexpéditions, passibles uniquement de la taxe de l'Union applicable dans le pays de destination aux lettres non ou insuffisamment affranchies provenant de l'Union. 3° Cas. Une correspondance affranchie jusqu'à destination d'un pays d'outremer situé en dehors de l'Union postale pour la France, qui serait réexpédiée de France en Allemagne, devra être remise en exemption de toute taxe au destinataire par l'Office allemand ; et, de même, une correspondance affranchie jusqu'à destination d'un pays situé en dehors de l'Union pour l'Angleterre, si elle est réexpédiée d'Angleterre en France, devra être remise en exemption de port au destinataire par le service français.

4° Cas. Une correspondance non affranchie, insuffisamment affranchie ou

partiellement affranchie d'un pays situé en dehors de l'Union pour la

France, si elle est réexpédiée de France en Espagne, sera délivrée au

destinataire contre payement d'une taxe se composant du port étranger

remboursé par l'Office espagnol à la France et de la taxe applicable en

Espagne à une lettre non affranchie de même poids originaire de France,

s'il s'agit d'une lettre ; ou du prix d'affranchissement perçu en Espagne

sur un objet de même nature à destination de la France s'il s'agit d'un

échantillon ou d'un imprimé. De même, une correspondance non affranchie,

insuffisamment affranchie ou partiellement affranchie, originaire d'un

pays situé en dehors de l'Union, à destination du Portugal, si elle venait

à être réexpédiée du Portugal en France, donnerait lieu à la perception

sur le destinataire d'une taxe comprenant les éléments suivants : |

|

|

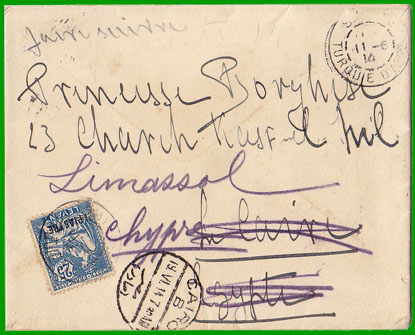

Tarif

d'affranchissement du 1er

mai 1908 Affranchissement à 25 c. Cette lettre a été postée à Smyrne le 11 juin 1914. Elle a transité par Alexandrie le 18 juin, et elle est arrivée au Caire le 19 juin, d'où elle a été réexpédiée à Limassol. Elle est arrivée à Chypre le 25 juin 1914. |

|

Correspondances du service interne d'un pays de l'Union à réexpédier |

|

Quant aux correspondances ayant d'abord circulé à l'intérieur d'un État de l'Union et qui peuvent être réexpédiées dans un autre État de l'Union, il importe de les diviser en deux classes : 1° Lettres ordinaires, 2° Objets recommandés, cartes postales, papiers d'affaires, échantillons et imprimés.

La réexpédition

des lettres ordinaires peut présenter trois cas : |

|

Objets dont l'affranchissement doit être complété avant la réexpédition |

|

Par application du principe de l'affranchissement obligatoire, les objets recommandés, les cartes postales, les journaux et imprimés (autre que les livres, brochures, photographies, papiers de musique, cartes, plans et épreuves d'imprimerie) primitivement adressés à l'intérieur d'un pays de l'Union et qui se trouveraient dans le cas d'être réexpédiées dans un autre pays de l'Union, ne pourront être acheminés sur leur nouvelle destination qu'autant que leur affranchissement aura, au préalable, été acquitté de nouveau ou complété. Quant aux livres, brochures, photographies, papiers de musique, cartes, plans, épreuves d'imprimerie, papiers de commerce ou d'affaires et échantillons de marchandises, primitivement adressés à l'intérieur d'un pays de l'Union et réexpédiés dans un autre pays de l'Union, sans que l'affranchissement en ait été préalablement régularisé, ils seront assimilés à des lettres non affranchies et traités de la même manière. |

|

Application

d'un timbre spécial sur les objets réexpédiés |

|

Lorsqu'une

lettre réexpédiée d'un pays de l'Union sur la France sera passible, à la

charge du destinataire, d'une taxe comprenant deux éléments différents,

savoir : |

|

RECTIFICATION de novembre 1876 |

|

Objets dont l'affranchissement doit être complété avant la réexpédition |

|

Bulletin mensuel n° 92, instruction n° 219, de novembre 1876 :

Aux termes de

l'instruction n° 175, insérée au Bulletin mensuel n° 79 supplémentaire,

les objets recommandés, les cartes postales, les journaux et autres

imprimés, adressés primitivement dans l'intérieur d'un pays de l'Union et

qui se trouvent dans le cas d'être réexpédiés sur un autre pays de

l'Union, par suite du changement de résidence des destinataires, ne

peuvent être acheminés sur la nouvelle destination qu'autant que leur

affranchissement a, au préalable, été complété. Les livres, brochures,

photographies, papiers de musique, cartes, plans, épreuves d'imprimerie,

papiers de commerce ou d'affaires et échantillons de marchandises, qui se

trouvent dans le même cas, sont assimilés à des lettres non affranchies et

traités de la même manière, à moins que leur affranchissement n'ait été

régularisé avant la réexpédition. |

|

Correspondances de toute nature affranchies |

|

1° Cas. Réexpédition d'un pays de l'Union sur la France. Une lettre simple, originaire de Suisse, primitivement adressée dans ce pays, après avoir été régulièrement affranchie d'après le tarif intérieur suisse, sera frappée, si elle est réexpédiée sur la France sans que son affranchissement ait été complété, d'une taxe de 25 centimes égale au prix d'affranchissement d'une lettre simple circulant dans l'intérieur de la France. S'il s'agit d'une lettre recommandée, le port à percevoir à l'arrivée sera le même, aucun droit supplémentaire de recommandation ne pouvant être acquitté, du fait de la réexpédition dans le ressort de l'Union, puisque, aux termes du traité de Berne, le droit ne peut dépasser celui en vigueur à l'intérieur du pays d'origine. Si, au lieu d'une lettre, l'objet réexpédié était un paquet de papiers d'affaires du poids de 200 grammes (4 ports), la taxe à recouvrer en France sur le destinataire serait égale à quatre fois le port simple d'un paquet de même nature de et pour la France, soit 20 centimes. 2° Cas. Réexpédition de la France sur un pays de l'Union. Un objet de correspondance affranchi, d'après le tarif intérieur français et réexpédié sur un pays de l'Union sans que son affranchissement ait été complété, sera dirigé purement et simplement sur sa nouvelle destination, où il sera frappé, selon sa nature, au profit de l'administration qui en opérera la distribution, d'une taxe égale au prix d'affranchissement que cette administration perçoit, d'après son tarif interne, sur les objets affranchis de même nature circulant à l'intérieur de son territoire. |

|

Correspondances non affranchies ou insuffisamment affranchies |

|

En ce qui concerne les correspondances non affranchies ou insuffisamment affranchies qui peuvent être réexpédiées de France sur un autre pays de l'Union et vice versa, il suffit de faire remarquer qu'elles perdent leur caractère d'objets réexpédiés et qu'elles doivent être traitées comme des lettres non affranchies ou insuffisamment affranchies adressées directement du pays d'origine dans le pays où se trouve la nouvelle résidence du destinataire. |

|

Réexpédition au 1er avril 1879 |

|

Bulletin mensuel n° 11 supplémentaire, de mars 1879 : 1. En exécution de l'article 10 de la Convention, et sauf les exceptions prévues au paragraphe 2 du présent article, les correspondances de toute nature adressées, dans l'Union, à des destinataires ayant changé de résidence sont traitées par l'office distributeur, comme si elles avaient été adressées directement du lieu d'origine au lieu de la nouvelle destination.

2. A l'égard des

envois du service interne de l'un des pays de l'Union qui entrent, par

suite de réexpédition, dans le service d'un autre pays de l'Union, on

observe les règles suivantes : 3. Les objets de toute nature mal dirigés sont, sans aucun délai, réexpédiés par la voie la plus prompte sur leur destination. Lorsque l'évaluation de la taxe présente une fraction de 1/2 décime, cette fraction doit être forcée au 1/2 décime entier.

Il demeure bien entendu

que les envois non affranchis du service interne d'un pays de l'Union

peuvent, avant leur réexpédition sur l'étranger, être affranchis d'après

le tarif international en vigueur. |

|

|

Réexpédition à l'étranger

avec complément

d'affranchissement Affranchissement à 35 c. + 15 c. Cette lettre recommandée a été postée à Paris le 3 septembre 1914, à destination d'Allan où elle est arrivée le 6 septembre. Elle a été réexpédiée à Les Besse sur Bex en Suisse avec un complément d'affranchissement de 15 centimes, annulé par le cachet à date d'Allan du 6 septembre. Elle est arrivée à Bex le 16 septembre, d'où elle a été réexpédiée sur Allan, où elle est arrivée le 22 septembre. |

|

OBJETS RÉINTÉGRÉS DANS LE SERVICE APRÈS RECTIFICATION OU COMPLÉMENT D'ADRESSE |

|

Bulletin mensuel n° 44, de décembre 1881 : Une entente est intervenue entre les Administrations des Postes de l'Union pour appliquer un régime uniforme aux correspondances, qui n'ayant pu être distribuées, par suite d'adresse erronée ou incomplète, sont renvoyées aux expéditeurs, puis réintégrées dans le service, après rectification au complément de la suscription primitive. A l'avenir, ces correspondances devront être traitées, dans les relations internationales, comme de nouveaux envois, passibles de nouvelles taxes. Si les expéditeurs n'ont pas acquitté, au moment de la réintégration dans le service, le prix d'affranchissement exigible, les correspondances dont il s'agit seront grevées de taxes à destination, sans qu'il soit tenu compte des timbres-poste qui auraient pu être apposés lors de la première expédition et qui représentant seulement la rémunération du premier transport, ne sont pas valables pour le second. |

|

OBJETS TAXÉS |

|

Bulletin mensuel N° 3 de mars 1882 et Bulletin mensuel N° 9 de septembre 1882 : A partir du 1er octobre 1882, la taxe applicable à tous les objets de correspondance non affranchis ou insuffisamment affranchis sera, quelle que soit l'origine de ces objets, représentée au moyen de chiffres-taxes. En conséquence dès la mise à exécution de la mesure précitée, ces correspondances cesseront d'être taxées au bureau d'origine ; les chiffres-taxes représentant le port à percevoir pour ces objets seront apposés au bureau dans la circonscription duquel ils seront distribuables ; toutefois les bureaux d'échange, indiqueront, à l'encre rouge, à l'angle gauche inférieur de l'adresse, sur les correspondances d'origine étrangère, la taxe à recouvrer, s'il y a lieu, par le bureau de destination ; les agents de ce dernier bureau se conformeront, à moins d'erreur reconnue, à cette indication pour l'application des figurines représentant la taxe due. En cas de réexpédition des correspondances taxées, les chiffres-taxes apposés par le bureau où ces correspondances étaient primitivement adressées seront, au moment de la réexpédition, biffés en croix au moyen de deux forts traits de plume à l'encre noire, et, à l'arrivée de ces correspondances à leur nouvelle destination, il sera procédé à leur, égard comme pour les autres objets non affranchis, c'est-à-dire qu'elles recevront l'application d'autres chiffres-taxes. (Instruction N° 229). Il a été créé 12 nouvelles catégories de chiffres-taxes, qui jointes aux catégories déjà existantes, porteront leur nombre à 14. Elle représenteront des valeurs de 1, 2, 3, 4, 5, 10, 15, 20, 30, 40, 60 centimes, 1, 2 et 5 francs. |

|

|

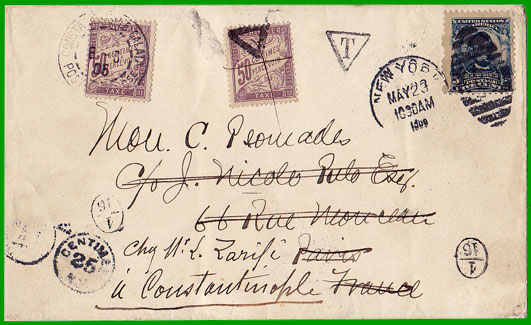

Réexpédition à

l'intérieur de l'Union Affranchissement à 5 cents + Double taxe 50 centimes Cette lettre postée à New-York le 23 mai 1905, à destination de Paris, pesait plus de 15 grammes. Elle a été donc été taxée du double de l'insuffisance (25 c × 2 = 50 centimes) par le bureau de Paris. Comme elle a été réexpédiée à Constantinople (Turquie), le timbre-taxe a été biffé en croix au moyen de deux forts traits de plume à l'encre noire, et le bureau de poste français de Constantinople-Galata a apposé un nouveau timbre-taxe à 50 centimes qu'il a annulé avec son cachet à date, le 8 juin 1905. |

|

Réexpédition au 1er avril 1886 |

|

Le Congrès de Lisbonne du 21 mars 1885, n'apporte pas de modification aux règles de réexpédition. |

|

|

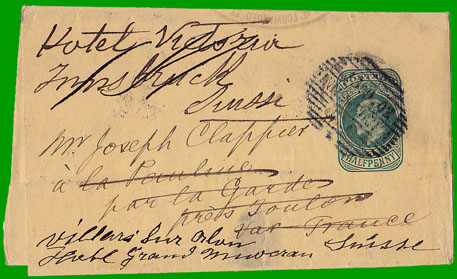

Réexpédition à

l'intérieur de l'Union Affranchissement à 1/2 penny Cet imprimé a été transporté d'Angleterre en France par l'achemineur "Andrew Moir, 180 Bishopsgate Street Within, London". Il est arrivé à La Garde Près Toulon le 2 septembre 1902, d'où il a été réexpédié à destination d'Innsbruck, Suisse (!). Il est finalement arrivé à Innsbruck, en Autriche, le 13 septembre 1910, où le timbre à 1/2 penny a été annulé par la poste locale. Il a été réexpédiée de nouveau, à destination de Villars sur Ollon, Suisse, où il est arrivé le 16 septembre 1910, sans aucun supplément de taxe. |

|

Réexpédition au 1er juillet 1892 |

|

La Convention de Vienne du 4 juillet 1891 apporte peu de modifications. |

|

Bulletin mensuel n° 5 supplémentaire, de mai 1892 : 1. — En exécution de l'article 14 de la Convention, et sauf les exceptions prévues au paragraphe 3 suivant, les correspondances de toute nature adressées, dans l'Union, à des destinataires ayant changé de résidence, sont traitées par l'Office distributeur comme si elles avaient été adressées directement du lieu d'origine au lieu de la nouvelle destination.

2. — A l'égard des envois

du service interne de l'un des pays de l'Union qui entrent, par suite de

réexpédition, dans le service d'un autre pays de l'Union, on observe les

règles suivantes : 3. — Lorsque des objets primitivement adressés à l'intérieur d'un pays de l'Union et affranchis en numéraire sont réexpédiés à un autre pays, l'Office réexpéditeur doit indiquer, sur l'objet, le montant de la taxe perçue en numéraire. 4. — Les objets de toute nature mal dirigés sont, sans aucun délai, réexpédiés par la voie la plus prompte sur leur destination. 5. — Les correspondances de toute nature, ordinaires ou recommandées, qui, portant une adresse incomplète ou erronée, sont renvoyées aux expéditeurs pour qu'ils la complètent ou la rectifient, ne sont pas, quand elles sont remises dans le service avec une suscription complétée ou rectifiée, considérées comme des correspondances réexpédiées, mais bien comme de nouveaux envois et deviennent, par suite, passibles d'une nouvelle taxe. |

|

|

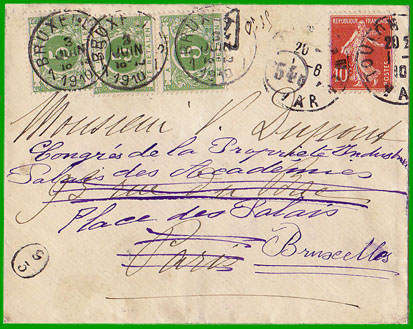

Taxe de réexpédition

du 1er juillet 1892 Affranchissement à 10 c. + Taxe belge 15 c.

Cette lettre a été postée

à Toulon le 1 juin 1910 à destination de Paris, d'où elle a été

réexpédiée à Bruxelles sans complément d'affranchissement. Le

destinataire à donc dû payer une taxe égale à la différence entre le

prix d'affranchissement déjà acquitté (10 c.) et celui qui aurait

été perçu si l'envoi avait été expédié primitivement sur la nouvelle

destination (25 c.), soit 15 centimes. |

|

Réexpédition au 1er janvier 1899 |

|

Le Congrès de Washington du 15 juin 1897 apporte très peu de modifications. |

|

Bulletin mensuel n° 14 supplémentaire, de novembre 1899 : 1. — En exécution de l'article 14 de la Convention, et sauf les exceptions prévues au paragraphe 2 suivant, les correspondances de toute nature, adressées, dans l'Union, à des destinataires ayant changé de résidence, sont traitées par l'Office distributeur comme si elles avaient été adressées directement du lieu d'origine au lieu de la nouvelle destination.

2. — A l'égard, soit des envois du service interne de l'un des pays de

l'Union qui entrent par suite de réexpédition dans le service d'un autre

pays de l'Union, soit des envois échangés entre deux pays de l'Union qui

ont adopté dans leurs relations réciproques une taxe inférieure à la taxe

ordinaire de l'Union, mais entrant, par suite de réexpédition, dans le

service d'un troisième pays de l'Union vis-à-vis duquel la taxe est la

taxe ordinaire de l'Union, soit, enfin, des envois échangés pour leur

premier parcours entre localités de deux services limitrophes pour

lesquels il existe une taxe réduite, mais réexpédies sur d'autres

localités de ces pays de l'Union ou sur un autre pays de l'Union, on

observe les règles suivantes : 3. — Lorsque des objets primitivement adressés à l'intérieur d'un pays de Union et affranchis en numéraire sont réexpédiés à un autre pays, l'Office réexpéditeur doit indiquer, sur l'objet, le montant de la taxe perçue en numéraire. 4. — Les objets de toute nature mal dirigés sont, sans aucun délai, réexpédiés par la voie la plus prompte sur leur destination. 5. — Les correspondances de toute nature, ordinaires ou recommandées, qui, portant une adresse incomplète ou erronée, sont renvoyées aux expéditeurs pour qu'ils la complètent ou la rectifient, ne sont pas, quand elles sont remises dans le service avec une suscription complétée ou rectifiée, considérées comme des correspondances réexpédiées, mais bien comme de nouveaux envois, et deviennent, par suite, passibles d'une nouvelle taxe. |

|

|

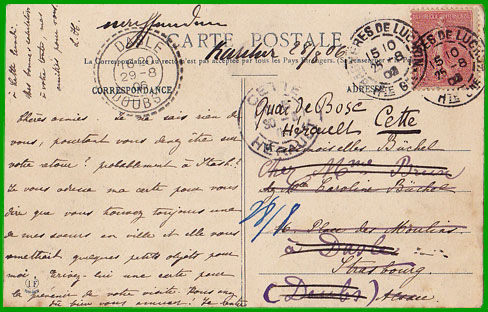

Réexpédition à l'intérieur de l'Union CARTE POSTALE ILLUSTRÉE Affranchissement à 10 c. Cette carte postale illustrée a été postée à Bagnères de Luchon le 25 août 1906, à destination de Strasbourg (Allemagne). Elle a été réexpédiée à Dasle (Doubs) où elle est arrivée le 29 août, puis elle a été réexpédiée une seconde fois à destination de Cette (Hérault), où elle est arrivée finalement le 30 août 1910. |

|

Réexpédition au 1er octobre 1907 |

|

Bulletin mensuel n° 11 supplémentaire, d'octobre 1907 Seul le paragraphe 3 est modifié : 3. — Lorsque des objets primitivement adressés à l'intérieur d'un pays de Union et affranchis en numéraire sont réexpédiés à un autre pays, l'Office réexpéditeur doit indiquer, sur l'objet, le montant, en monnaie de franc, de la différence entre la taxe perçue et la taxe internationale (voir ci-dessous). |

|

Sous le régime de la Convention de Washington, lorsqu'un objet était insuffisamment affranchi, le bureau expéditeur devait indiquer à côté des timbres-poste le montant de l'insuffisance en francs et centimes. Cette règle a été modifiée ; le règlement de Rome prescrit au bureau expéditeur, dans le même cas, d'indiquer au moyen d'un timbre ou d'un autre procédé, en chiffres bien lisibles, apposés à côté des timbres-poste, en francs et centimes, le double du montant de l'insuffisance, c'est-à-dire la somme exacte à percevoir par le bureau destinataire. Il est fait exception toutefois pour les correspondances qui sont devenues insuffisamment affranchies par suite de leur réexpédition. L'office réexpéditeur doit indiquer sur l'objet, en monnaie de franc, le montant de l'insuffisance. |

|

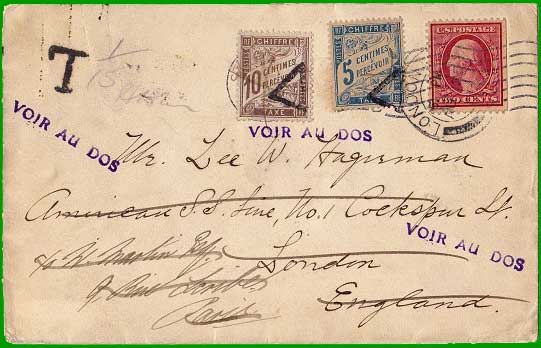

|

Réexpédition à

l'intérieur de l'Union Affranchissement à 2 cents + Taxe 15 c. A partir du 1er octobre 1908 le tarif d'affranchissement des États-Unis à destination de la Grande-Bretagne est réduit de 5 cents/ounce (tarif UPU) à 2 cents/ounce (tarif intérieur). Cette lettre à destination de Londres a été normalement affranchie à 2 cents. Comme elle a été réexpédiée à Paris, l'affranchissement devenait insuffisant de 5 - 2 = 3 cents. L'office britannique a donc indiqué sur la lettre, en monnaie de franc, le montant de l'insuffisance T "15" (le chiffre "1" indique le nombre de port). En conséquence, le bureau de poste de Paris l'a taxée 15 centimes. Comme elle a été réexpédiée à New-York, l'office français a annulé les chiffres-taxe à la plume. Le taux de change était : 1 cent = 5 centimes. |